March 5, 2026

Las preguntas de verificación crediticia blandas o duras suelen aparecer en momentos de mucho estrés. Una solicitud de tarjeta de crédito, un préstamo para un automóvil, un apartamento nuevo o un plan telefónico pueden implicar una verificación de crédito. El problema es que «verificación de crédito» no siempre significa «disminución de la puntuación».

Esta es la forma más sencilla de recordar las reglas de verificación crediticia blanda y dura:

- Una verificación crediticia blanda ayuda a la empresa a verificar o revisar la información crediticia, pero no afecta su calificación crediticia.

- Una verificación crediticia sólida se conecta a una solicitud de crédito y puede afectar su calificación crediticia.

Esta guía desglosa las diferencias entre las verificaciones crediticias blandas y duras con ejemplos reales, sorpresas comunes a las que hay que prestar atención y las mejores formas de minimizar las consultas innecesarias.

¿Qué es una verificación de crédito?

Una verificación crediticia es una solicitud para revisar su informe crediticio para que alguien pueda tomar una decisión. Esa decisión puede estar relacionada con la aprobación del crédito, la vivienda, los precios de los seguros o la evaluación del empleo, cuando esté permitido. La verificación crediticia aparece en su informe crediticio como una consulta.

Hay dos categorías principales:

- Consultas blandas

- Consultas difíciles

La verificación crediticia blanda frente a la dura es importante porque las categorías no desempeñan el mismo papel en la calificación crediticia.

Verificación crediticia blanda y dura: la diferencia rápida

La verificación crediticia blanda frente a la dura se reduce a la intención.

Verificación crediticia blanda

Una verificación crediticia blanda ocurre cuando una empresa revisa su expediente crediticio por un motivo que no implica una solicitud firme de nuevo crédito. Una verificación crediticia blanda no afecta su calificación.

Verificación crediticia sólida

Se realiza una verificación crediticia estricta cuando solicitas un crédito y el prestamista consulta tu informe crediticio para decidir si lo aprueba. Una verificación crediticia sólida puede afectar su calificación.

Si recuerda una cosa, recuerde lo siguiente: una verificación crediticia blanda o dura equivale a ningún impacto en la puntuación frente a un posible impacto en la puntuación.

¿Qué es una consulta suave?

Una consulta discreta es una verificación crediticia que permite la revisión o evaluación, no una solicitud de crédito completa.

Ejemplos comunes de consultas blandas

Una consulta suave aparece con frecuencia cuando:

- Verifica sus propios informes crediticios o calificación crediticia

- Un prestamista realiza una preselección para una oferta de marketing

- Un prestamista actual lleva a cabo una revisión rutinaria de la cuenta

- Una aseguradora revisa los datos crediticios en los estados donde se aplica esa práctica.

- Un empleador solicita una verificación crediticia para realizar una evaluación cuando esté permitido y con el permiso correspondiente.

La confusión entre la verificación crediticia blanda y la verificación de crédito dura a menudo comienza con un lenguaje «precalificado». Muchas herramientas de precalificación se basan en una consulta simplificada, que le ayuda a explorar las opciones sin cambiar la puntuación.

¿Una consulta blanda perjudica su crédito?

No. Una consulta suave no reduce su puntuación. Tampoco indica un «nuevo riesgo de deuda» como lo hacen las indagaciones intensivas, razón por la cual no desempeña ningún papel en la mayoría de los modelos de puntuación.

¿Qué es una investigación difícil?

Una consulta exhaustiva es la verificación crediticia que suele seguir a una solicitud formal de crédito. Demuestra a los prestamistas que usted solicitó recientemente un nuevo crédito.

Ejemplos comunes de consultas difíciles

A menudo aparece una consulta difícil cuando se solicita:

- Una tarjeta de crédito

- Un préstamo personal

- Un préstamo para automóvil

- Una hipoteca

- Ciertos aumentos en las líneas de crédito (las reglas del emisor varían)

- Algunos planes de financiación que se pagan a lo largo del tiempo (las reglas de los proveedores varían)

La vivienda puede crear confusión. Algunos propietarios hacen una verificación crediticia rigurosa. Algunos se basan en una verificación blanda o en un informe de evaluación de inquilinos que no se ajusta a su calificación. El único enfoque seguro es hacerse una pregunta rápida antes de autorizar cualquier cosa: «¿Será esto una investigación difícil?»

¿Una investigación exhaustiva perjudica su crédito?

Una investigación exhaustiva puede provocar una pequeña caída en la puntuación y, a menudo, el impacto se desvanece. Un análisis reciente sitúa el impacto típico entre 5 y 10 puntos, y el impacto más fuerte se produce en los primeros meses después de su aparición.

La verificación crediticia blanda frente a la dura es más importante cuando tiene más de una consulta sólida juntas. Una consulta rara vez causa daños importantes. Un clúster sí puede.

Indagación dura versus indagación suave: lo que hay que saber

Las reglas de verificación crediticia blandas frente a las duras parecen simples, pero la vida real agrega algunos momentos de «mira esto».

1) Un mensaje de «verificación de crédito» no le dice cuál es

Muchos sitios web y aplicaciones utilizan «verificación de crédito» como frase genérica. Es por eso que debe solicitar el tipo antes de enviarlo.

El mejor guion:

- «¿Es una indagación suave o dura?»

- «¿Afectará esto a mi calificación crediticia?»

2) Las consultas blandas pueden aparecer en su opinión personal, pero los prestamistas no las tratan de la misma manera

Las consultas discretas pueden aparecer en la vista de informes, pero no llevan la señal de «nueva solicitud de crédito» que es importante para la calificación.

3) Precalificado no es lo mismo que aprobado

La precalificación puede ayudar a reducir las opciones. La solicitud completa desencadena la investigación exhaustiva.

Esta es una de las razones por las que el conocimiento de la verificación crediticia blanda o dura lo ayuda a presentar su solicitud con más confianza. Consulta suave para la investigación. Investigación difícil para la hora de tomar decisiones.

¿Cómo pueden las consultas crediticias difíciles afectar su calificación crediticia?

Las consultas difíciles son importantes porque muestran una búsqueda de crédito reciente. Los modelos de puntuación pueden tratar las nuevas solicitudes de crédito frecuentes como una señal de riesgo.

Una sola investigación exhaustiva a menudo provoca un cambio modesto. Muchas personas ven una pequeña caída, a menudo en el rango de 5 a 10 puntos.

Las preguntas difíciles tienden a ser más importantes cuando:

- Su historial crediticio es breve

- Varias consultas tuvieron lugar de cerca

- También agregas cuentas nuevas, lo que puede reducir la antigüedad promedio de las cuentas

- Los saldos de sus tarjetas de crédito aumentan al mismo tiempo

El patrón importa más que el único evento.

¿Cuánto tiempo permanecen las consultas difíciles en su informe crediticio?

Hay dos plazos que importan:

- Cuánto tiempo permanece visible la consulta

- Cuánto tiempo cuenta en las matemáticas de puntuación

Por lo general, las consultas difíciles permanecen en su informe crediticio durante un máximo de 2 años.

Muchas versiones de la calificación FICO solo consideran las consultas difíciles de los últimos 12 meses.

Por lo tanto, una consulta difícil puede durar 2 años, pero el impacto en la puntuación suele desaparecer antes.

Verificación crediticia blanda o dura y comparación de tasas para préstamos e hipotecas para automóviles

Esta sección ahorra a las personas la mayor parte del estrés.

Las comparaciones de tasas de los préstamos a plazos suelen recibir un tratamiento especial. Cuando buscas un préstamo para un auto, una hipoteca o un préstamo estudiantil, muchos sistemas de calificación tratan las múltiples consultas sobre el mismo tipo de préstamo en un período breve de tiempo como un solo hecho a efectos de la calificación.

El período de agrupamiento común oscila entre 14 y 45 días, según el modelo de puntuación y la versión.

También se indica que, en el caso de los modelos de calificación comunes, las consultas sobre préstamos para automóviles, hipotecarios y estudiantiles que se realizan 30 días antes de la calificación pueden no tener ningún efecto en la calificación.

Una forma sencilla de utilizar las reglas de comparación de tarifas

- Elija un período corto para las cotizaciones de los prestamistas

- Mantenga la coherencia del tipo de préstamo

- Evite mezclar una agencia hipotecaria con solicitudes de tarjetas de crédito en el mismo período

Por lo general, las solicitudes de tarjetas de crédito no funcionan de la misma manera que las compras de préstamos para automóviles o hipotecas. Cada solicitud de tarjeta de crédito es su propia solicitud de crédito renovable.

Cómo minimizar las solicitudes de crédito

La estrategia de verificación crediticia blanda frente a la dura debe parecer práctica, no restrictiva. Estos hábitos ayudan a la mayoría de las personas.

1) Utilice controles flexibles para la investigación

Utilice las herramientas de precalificación cuando estén disponibles. Pueden ayudarlo a reducir las opciones antes de presentar una solicitud completa.

2) Presente una solicitud con un plan

Antes de cualquier consulta difícil, pregunte:

- ¿Necesito este crédito ahora mismo?

- ¿Cumplo con los requisitos básicos de elegibilidad?

- ¿Tengo una segunda opción que se adapte mejor?

3) Mantenga espaciadas las solicitudes de tarjetas de crédito

Una sola solicitud de tarjeta de crédito puede ser suficiente. Varias en un período corto pueden acumular consultas difíciles y hacer que su perfil parezca inestable durante un período corto.

4) Combine la compra de préstamos para automóviles e hipotecas

Haga las cotizaciones de los prestamistas en un plazo reducido para que las consultas se agrupen en un solo evento.

5) Proteja a los conductores con puntajes más altos mientras presenta su solicitud

Una consulta exhaustiva suele tener un impacto menor que el de los pagos atrasados o los saldos altos de las tarjetas. Cuando planifique una solicitud importante, mantenga los pagos puntuales y mantenga los saldos bajos.

¿Puedes eliminar una consulta difícil?

Una consulta exhaustiva que usted autorizó por lo general permanece hasta que desaparezca. Por lo general, la expulsión solo se aplica cuando la consulta no le pertenece a usted.

Si ve una consulta que no reconoce:

- Confirme que no esté vinculado a un corredor o concesionario que haya enviado su solicitud a varios prestamistas

- Póngase en contacto con el nombre de la empresa que aparece en la consulta

- Dispute la consulta con la agencia si parece no autorizada

- Trátelo como un posible fraude si no solicitó esa cuenta

La limpieza exhaustiva de las consultas debe centrarse en la precisión, no en la optimización.

Escenarios comunes de verificación crediticia blanda frente a dura

Solicitudes de apartamentos

La inspección de un apartamento puede incluir diferentes tipos de informes. Pregunte antes de autorizar el cheque. Muchos propietarios pueden responder en segundos.

Planes telefónicos y utilidades

Algunos proveedores utilizan una consulta exhaustiva para dispositivos financiados o depósitos más grandes. Otros se basan en una verificación parcial o en datos alternativos.

tarjetas de crédito

La mayoría de las solicitudes de tarjetas de crédito generan una consulta exhaustiva. Utilice primero las herramientas de precalificación siempre que sea posible.

Préstamos e hipotecas para automóviles

La comparación de tarifas puede protegerlo, pero solo si la mantiene dentro de un período de tiempo ajustado.

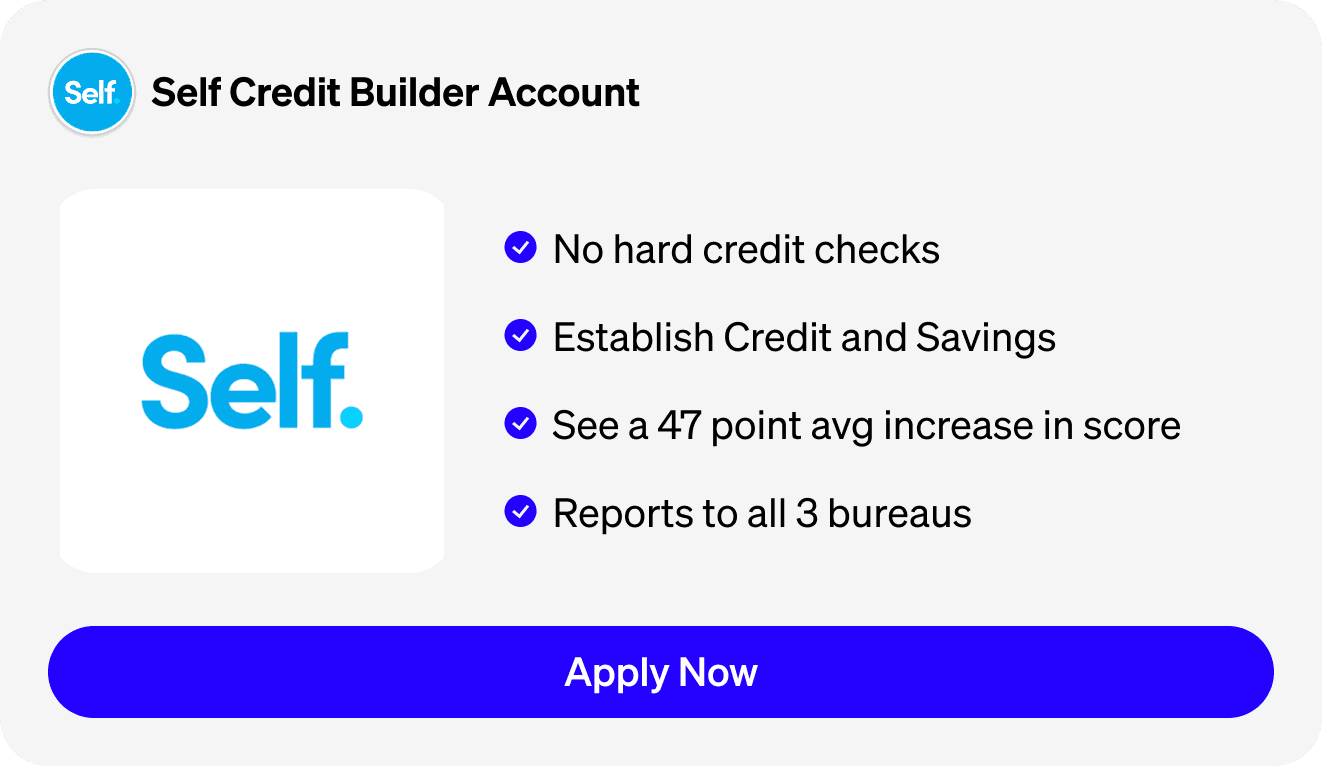

Tarjetas de crédito que no requieren una verificación crediticia sólida

Tarjeta de crédito segura Self Visa®

- Altas tasas de aprobación (posicionadas como las más fáciles de conseguir)

- Depósito mínimo bajo de $100 para comenzar

- No se requiere una consulta de crédito para presentar la solicitud

- Cuota inicial anual de 0$ durante el primer año y 25$ después

- Reporta a las tres principales agencias de crédito para construir un historial crediticio

- Configuración sencilla: solicite en línea → deposite fondos (cuenta de débito/bancario/autocrédito) → use tarjeta + pague a tiempo

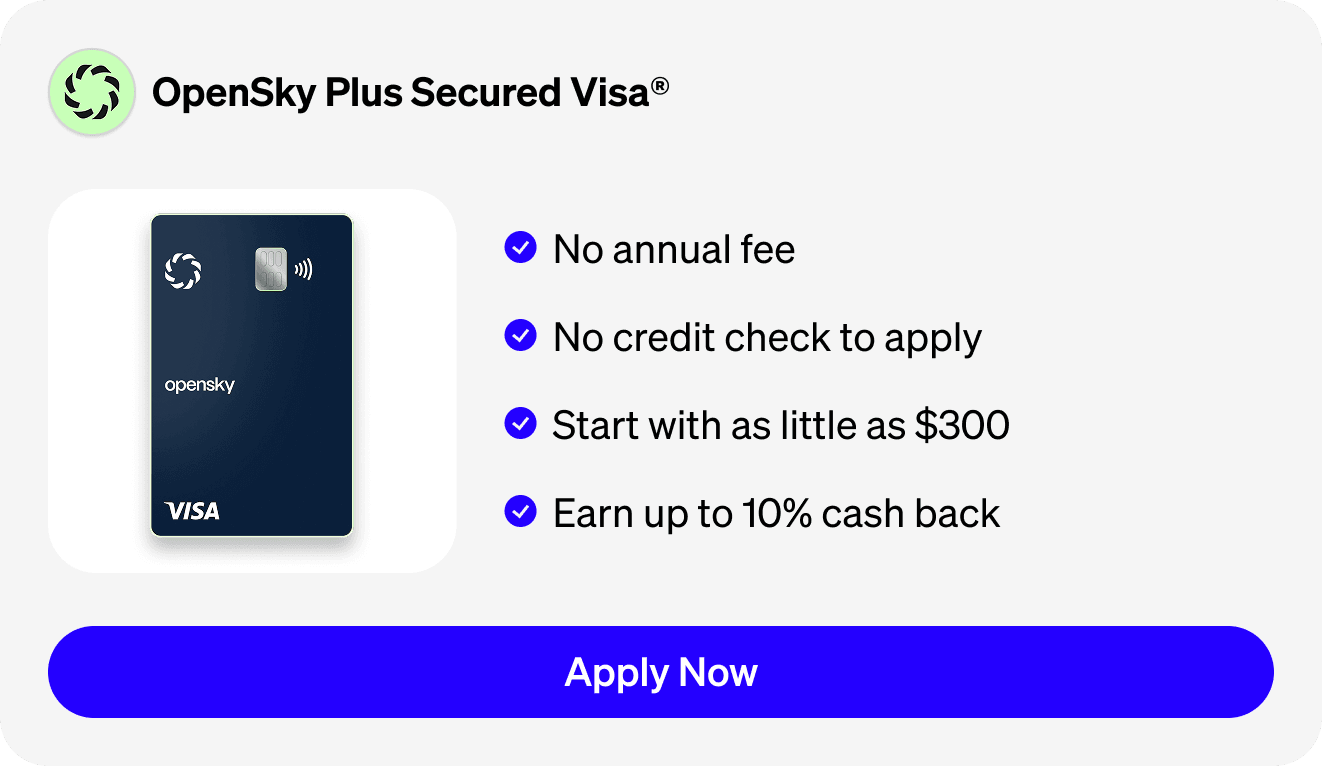

Tarjetas OpenSky Secured

- Modelo de aprobación sin verificación de crédito (basado en depósitos garantizados)

- Recompensas de devolución de efectivo de hasta un 10% (según el programa)

- Varias opciones de tarjeta en función de lo que quieras:

- OpenSky Secured Visa®: depósito mínimo de 200$, cuota anual de 35$, tasa anual del 23,89%

- OpenSky Launch Visa®: depósito mínimo de $100, tarifa mensual de $2, APR del 28,24%

- OpenSky Plus Secured Visa®: depósito mínimo de 300$, cuota anual de 0$, recompensas de hasta el 10%

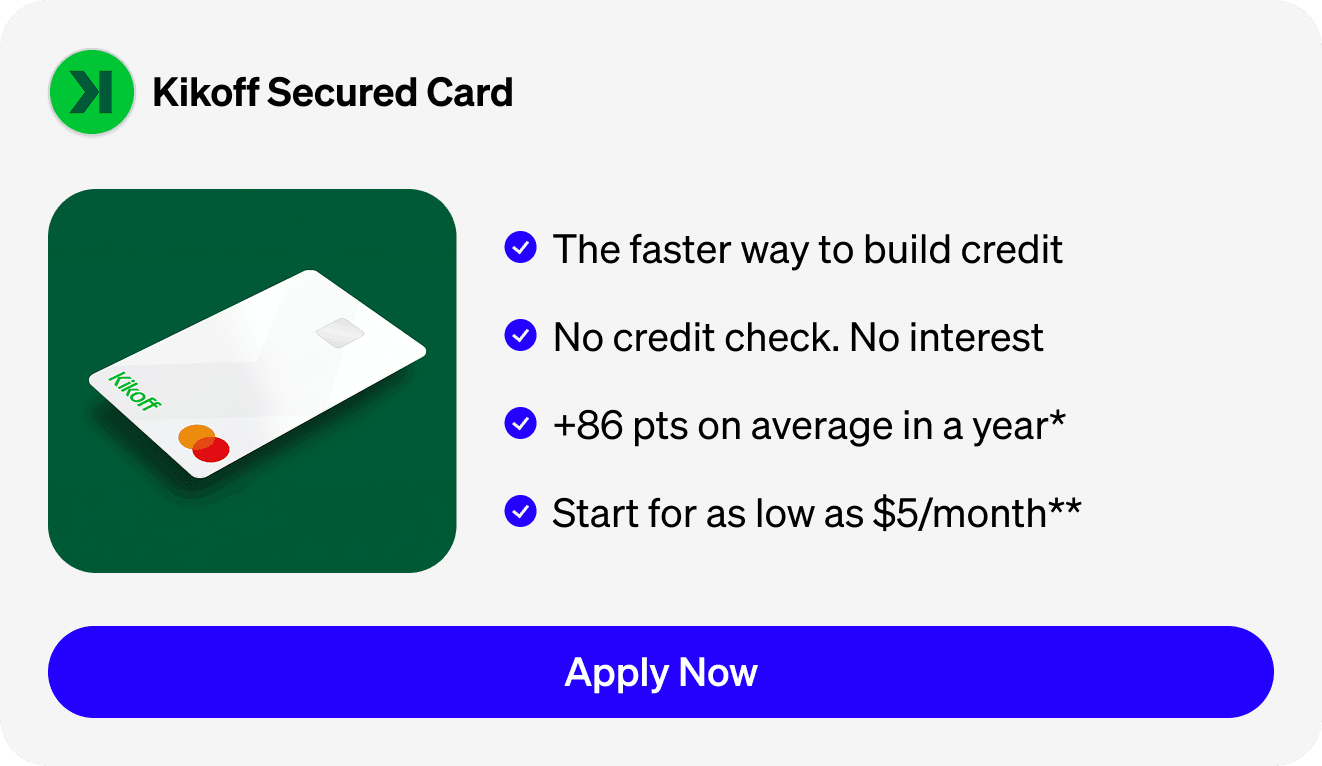

Tarjeta Kikoff Credit Builder

- Sin verificación de crédito

- Sin APR (sin intereses)

- Sin requisito de depósito mínimo

- Precios basados en planes:

- Básico: 5 USD al mes

- Prima: 20$ al mes

- Ultimate: 25 dólares/mes

- Flujo simple: crear una cuenta → elegir un plan que incluya la tarjeta → activar → usar responsablemente + pagar a tiempo

- Nota: las compras están limitadas a la tienda Kikoff

Credit Builder actual

- No se requieren verificaciones de crédito

- Genere crédito, no deudas: gaste solo lo que está en su cuenta y habilite AutoPay

- Gana puntos con los pases: 1 vez puntos en compras que cumplan con los requisitos en restaurantes y abarrotes (canjéalos por reembolsos en efectivo)

- Ventajas bancarias adicionales (con depósito directo que califique):

- Reciba sus pagos hasta 2 días más rápido

- Sobregiro sin comisiones

- Sin cargos anuales, sin cargos por cajeros automáticos dentro de la red, sin cargos por transferencias bancarias, sin cargos por saldo mínimo

Creador de crédito Chime

- No se requiere verificación de crédito

- Genere crédito con el dinero de su cuenta de Chime (sin deudas basadas en intereses)

- Sin cuotas anuales, sin comisiones de mantenimiento, sin comisiones internacionales y sin intereses

- Reembolso del 1,5% en categorías rotativas (con Chime+ y depósito directo válido)

- Ventajas adicionales con el depósito directo: sobregiro sin cargos, mayores opciones de ahorro, «día de pago cuando lo digas» y más

- Configuración rápida: regístrate en minutos → elige la tarjeta Chime → úsala para gastos diarios y pagos puntuales

PREGUNTAS MÁS FRECUENTES

¿Una verificación crediticia blanda o una verificación crediticia dura cambia mi puntaje cada vez?

La verificación crediticia blanda frente a la dura es importante porque las consultas blandas no cambian su puntaje, mientras que las consultas duras sí pueden hacerlo. Una consulta rigurosa suele provocar una pequeña caída y el impacto suele desaparecer.

¿Verificar mi propio crédito perjudicará mi puntaje?

No. Verificar su propio crédito cuenta como una consulta suave.

¿Cuántos puntos reduce una pregunta difícil una puntuación?

Muchas personas ven un pequeño impacto. Un resumen reciente sitúa el rango típico entre 5 y 10 puntos.

¿La compra de tarifas cuenta como una consulta exhaustiva?

A menudo sí, en el caso de los préstamos a plazos, siempre y cuando compre dentro de un período corto. El plazo habitual oscila entre 14 y 45 días, según el modelo de puntuación.

Reflexiones finales

Las reglas de verificación crediticia flexibles y duras lo ayudan a evitar sorpresas y a proteger el impulso mientras acumula crédito. Utilice las consultas discretas para la investigación y la precalificación. Utilice las preguntas difíciles cuando esté listo para presentar la solicitud y mantenga la búsqueda de las mejores tarifas en un plazo reducido.

Una investigación exhaustiva no arruina una partitura. La falta de tiempo y el exceso de solicitudes pueden provocar contratiempos. Un plan sencillo te permite mantener el control.

Firstcard Team - March 5, 2026